Finanzielle Bildung ist wichtig: Jugend und Finanzen im Fokus

Die Jugendzeit ist eine Phase des Entdeckens, Lernens und Wachsens. Während junge Menschen ihre Interessen, Ziele und Träume erkunden, ist es ebenso wichtig, ein solides Verständnis für den Umgang mit Finanzen zu entwickeln. Die Art und Weise, wie wir Geld verdienen, ausgeben, sparen und investieren, legt den Grundstein für unsere finanzielle Zukunft. Doch allzu oft werden finanzielle Bildung und Kompetenzen vernachlässigt und junge Menschen betreten die Welt der Finanzen mit unzureichendem Wissen.

In diesem Blogartikel widmen wir uns dem bedeutsamen Thema „Jugend und Finanzen“. Wir tauchen ein in die Gründe, warum finanzielle Bildung in jungen Jahren entscheidend ist und erkunden praktische Wege, wie Jugendliche und ihre Eltern gemeinsam die Grundlagen für eine starke finanzielle Zukunft legen können. Vom ersten Taschengeld bis hin zu komplexen Entscheidungen über Geldanlage und Budgetierung – dieser Artikel dient als Wegweiser, um junge Menschen auf ihrem Weg zu finanzieller Kompetenz zu unterstützen.

Finanzerziehung zu Hause

Taschengeld: Umgang mit Geld erlernen

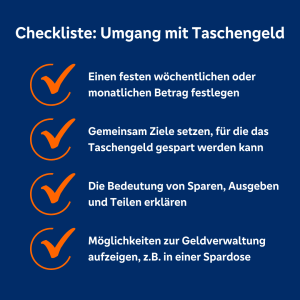

Der erste Schritt in Richtung finanzieller Bildung ist oft das Taschengeld. Es ermöglicht jungen Menschen, den Wert von Geld zu verstehen und den Umgang damit zu erlernen. Eltern können diese Gelegenheit nutzen, um ihren Kindern beizubringen, wie sie ihr Taschengeld sparen, ausgeben und vielleicht auch für größere Anschaffungen planen können. Das Verständnis, dass Geld begrenzt ist und bewusst eingesetzt werden sollte, ist eine wertvolle Lektion.

Der erste Schritt in Richtung finanzieller Bildung ist oft das Taschengeld. Es ermöglicht jungen Menschen, den Wert von Geld zu verstehen und den Umgang damit zu erlernen. Eltern können diese Gelegenheit nutzen, um ihren Kindern beizubringen, wie sie ihr Taschengeld sparen, ausgeben und vielleicht auch für größere Anschaffungen planen können. Das Verständnis, dass Geld begrenzt ist und bewusst eingesetzt werden sollte, ist eine wertvolle Lektion.

Noch so viel Monat übrig … Budgetplaner-App hilft

Der Umgang mit einem limitierten Budget ist eine entscheidende Fähigkeit für Jugendliche. Hier kann eine Budgetplaner-App eine spielerische und praktische Möglichkeit sein, diese zu erlernen. Mit dieser Methode können sie ihre Einnahmen und Ausgaben verfolgen, um ein besseres Verständnis dafür zu entwickeln, wie sie ihr Geld schlussendlich verwalten. Solche Apps können helfen, Impulskäufe zu reduzieren und finanzielle Ziele zu erreichen.

Materialien zur Finanzbildung

Das Einmaleins der Finanzbildung: Materialien für Lehrende

Jugendliche und junge Erwachsene haben den Wunsch nach mehr Finanzbildung. Laut einer Umfrage der SCHUFA-Bildungsinitiative WirtschaftsWerkstatt sehen 93 Prozent die Notwendigkeit von Finanzwissen im Schulunterricht. Ihr eigenes Finanzwissen bewerten sie gerade mal mit der Schulnote 3,3 – hier besteht definitiv Verbesserungspotenzial.

Jugendliche und junge Erwachsene haben den Wunsch nach mehr Finanzbildung. Laut einer Umfrage der SCHUFA-Bildungsinitiative WirtschaftsWerkstatt sehen 93 Prozent die Notwendigkeit von Finanzwissen im Schulunterricht. Ihr eigenes Finanzwissen bewerten sie gerade mal mit der Schulnote 3,3 – hier besteht definitiv Verbesserungspotenzial.

An dieser Stelle setzen wir – die Volksbanken und Raiffeisenbanken – an und bieten über unser Schulserviceportal „Jugend und Finanzen“ kostenfreie Unterrichtsmaterialien für Grundschule und Sekundarstufen I und II an. Das Praktische: Lehrerinnen und Lehrer können darauf zugreifen. Hier stellen wir unterschiedlichste Arbeitsmaterialien zur Verfügung, mit welchen Schülerinnen und Schüler sich einen Überblick über die Themen Onlinebanking, Konjunkturverlauf, Sparformen und Überschuldungsprävention verschaffen können. Für ältere Schülerinnen und Schüler, der Sekundarstufe II, stellen wir Materialien zum Leitzins, zur Europäischen Zentralbank, Inflation und Genossenschaftswesen zur Verfügung.

Gut zu wissen: Das Schulserviceportal enthält ein Glossar „Finanzen A bis Z“ mit über 200 Begriffen.

Allrounder: Materialpaket „Umgang mit Geld“

Das eBook „Umgang mit Geld“ auf jugend-und-finanzen.de ist für Schülerinnen und Schüler der Klassen 7 bis 10 gedacht. Es vermittelt essentielles Wissen zum Umgang mit Geld. In der Schülerbroschüre „Umgang mit Geld I – Zahlungsverkehr, Zahlungsmittel“ werden die Bedeutung des Geldes, OnlineBanking und digitale Bezahlformen erklärt. Die Schülerbroschüre „Umgang mit Geld II – Geldanlage und Kredit“ behandelt Sparverhalten, Anlageformen und die zukünftige Finanzplanung.

Diese Ressourcen ermöglichen Lehrenden eine gezielte Vermittlung von Finanzbildung und unterstützen Jugendliche bei der Entwicklung finanzieller Kompetenzen.

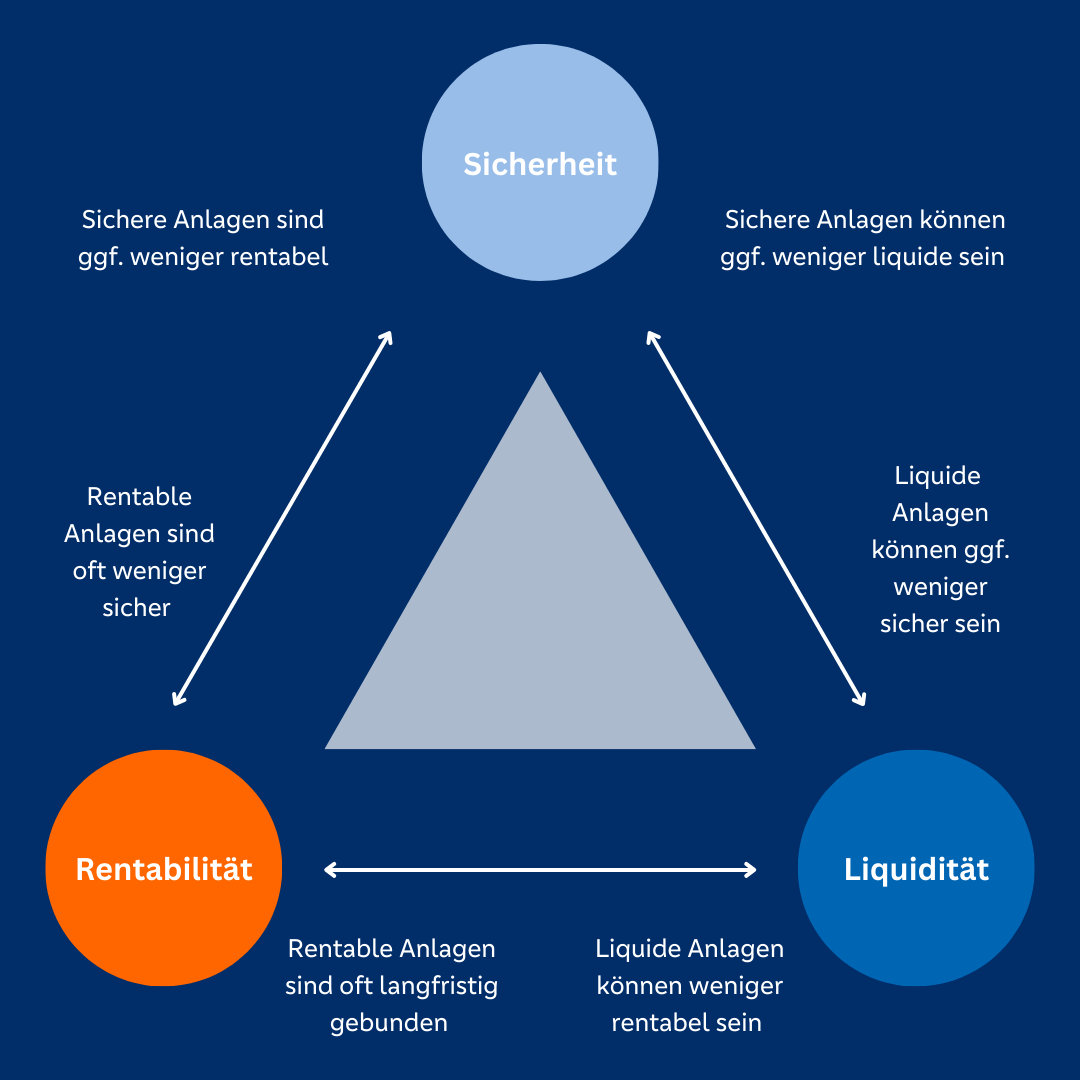

Was hat Geldanlage mit Magie zu tun? (Das magische Dreieck der Geldanlage)

Die Grundlagen der Geldanlage können komplex wirken, sind jedoch von großer Bedeutung für langfristigen finanziellen Erfolg. Das „magische Dreieck der Geldanlage“ – bestehend aus Rendite, Sicherheit und Liquidität – kann Jugendlichen auf verständliche Weise näher gebracht werden. Dieses Konzept hilft ihnen, ihre Investitionsentscheidungen besser zu verstehen und fundierte finanzielle Entscheidungen zu treffen.

Die Grundlagen der Geldanlage können komplex wirken, sind jedoch von großer Bedeutung für langfristigen finanziellen Erfolg. Das „magische Dreieck der Geldanlage“ – bestehend aus Rendite, Sicherheit und Liquidität – kann Jugendlichen auf verständliche Weise näher gebracht werden. Dieses Konzept hilft ihnen, ihre Investitionsentscheidungen besser zu verstehen und fundierte finanzielle Entscheidungen zu treffen.

Allrounder: Materialpaket „Umgang mit Geld”

Ein umfassendes Materialpaket zur Finanzbildung kann eine wertvolle Ressource sein. Es kann verschiedene Aspekte der finanziellen Bildung abdecken, darunter Budgetierung, Sparen, Investieren, Schuldenmanagement und mehr. Ein solches Paket kann Jugendlichen helfen, ein ganzheitliches Verständnis für ihre finanzielle Zukunft zu entwickeln.

Mitwachsendes Girokonto, Berufsorientierung

Aus Kindern werden Leute – das Girokonto wächst mit

Ab etwa dem siebten Lebensjahr eröffnen Eltern das erste eigene Konto auf Guthabenbasis. Kinder können so in Absprache mit den Eltern ein begrenztes Verfügungsrecht haben. Das Konto wächst mit, verbindet Sparen und Ausgeben und ermöglicht es, Taschengeld direkt zu überweisen. Allerdings ist es in dieser Phase noch nicht für allgemeine Zahlungen zugelassen:

Das PRiMAX-Taschengeldkonto

Hierbei handelt es sich um ein kostenloses Girokonto für Kinder. Mit diesem Ansatz wird der Bankbesuch für Ihr Kind neu und spannend. Noch interessanter ist es natürlich, wenn es seine Bankgeschäfte selber erledigen kann. Das Taschengeldkonto ermöglicht den Kleinen, sich spielend leicht und vor allem ohne Risiko mit dem Thema Geld zu beschäftigen.

Folgende Vorteile bietet unser PRiMAX-Taschengeldkonto:

- Eigene girocard zum selbstständigen Geld einzahlen und abheben

- Über einen OnlineBanking-Zugang jederzeit nachschauen, wie viel Geldgerade auf dem Konto ist

- Das Taschengeld sparen wie ein Profi

- Kleiner Vermögensaufbau durch Guthabenzinsen

- Überweisung des Taschengeldes direkt auf das Konto per Dauerauftrag

- Mitgliedschaft im Primax-Club

Im zunehmenden Kindesalter, ab ca. 13 Jahren, rücken Girokonto Funktionen stärker in den Fokus. Unsere passende Lösung hierfür ist das:

Girokonto 4Youngsters

Das Girokonto 4Youngsters ist das kostenlose Girokonto für Schüler und Studenten, ein guter Start in die Eigenständigkeit.

Mit dem Girokonto und der dazu gehörenden girocard haben Schüler und Studenten ihre Finanzen perfekt im Griff, egal ob online am PC oder vor Ort in einer unserer Filialen.

Folgende Vorteile bietet unser Girokonto:

- Bequemer Zugang zum OnlineBanking

- Finanzen immer im Griff mit unserer Banking-App

- Kostenlose Geldabhebung bei vielen Volksbanken Raiffeisenbanken an überrund 15.500 Geldautomaten

- Bargeldloses und kontaktloses Zahlen mit der girocard

- Aufladen der Prepaid-Karte des Handys am Geldautomaten oder im OnlineBanking

- Geldabheben und Bezahlen mit der girocard auch im europäischen Ausland

Diese Konten ermöglichen eine schrittweise Einführung in die finanzielle Selbstständigkeit und bieten Kindern und Jugendlichen die Möglichkeit, wichtige finanzielle Grundlagen zu erlernen.

Und für diejenigen, die beispielsweise ihre Abschlussfahrt im Ausland haben, bieten wir noch unsere BasicCard an. Eine auf Guthabenbasis geführte Debitkarte von Mastercard oder Visa, welche direkt mit dem Girokonto verknüpft. Sie ist die perfekte Begleiterin für junge Erwachsene oder sicherheitsbewusste Kunden. Es kann selbst entschieden werden, mit welchem Betrag die Karte aufgeladen wird und kann dann jederzeit über diesen verfügen.

Sollten Sie noch Fragen rund um das Thema “Jugend und Finanzen” haben, können Sie gerne einen Termin mit einem unserer Berater ausmachen. Hier können wir dann im Verlauf auf Ihre Fragen eingehen und passende Lösungen für Ihre Kinder entwickeln.

{kind=link}